Kostenarten

Unter Kosten werden Ausgaben verstanden, die in einem Betrachtungszeitraum für den Verbrauch von Gütern und Dienstleistungen anfallen. Werden die Kosten in einer Bezugsperiode auf die produzierte Energiemenge (kWh) bezogen, dann ergeben sich die spezifischen Gesamtkosten (Energiegestehungskosten).

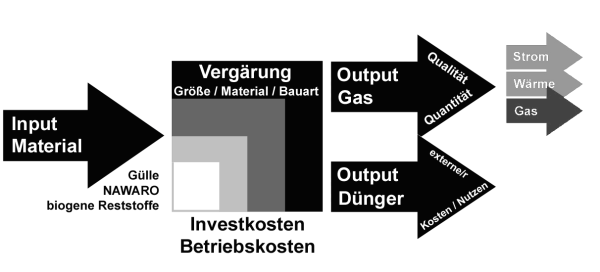

Abbildung 1: Kostenblöcke bei der Biogaserzeugung

[Bildbeschreibung einblendenBildbeschreibung ausblenden]

Das zeigt eine schematische Darstellung der Kostenblöcke der Biogaserzeugung: Ein wesentlicher Block sind die Kosten für das Input-Material (z. B. Gülle, NaWaRo, oder biogene Reststoffe). Die Investitions- und Betriebskosten der Anlage hängen wesentlich von der Größe und Bauart der Anlage sowie von den eingesetzten Materialien ab. Erlöse werden durch die Outputs erzielt, je nach Verwertung durch Gas, Strom und/oder Wärme und werden wesentlich von deren Qualität und Quantität bestimmt. Der Output „Dünger“ weist jedenfalls externe Kosten/nutzen auf, eventuell können damit auch erlöse lukriert werden.

Die Gesamtkosten für die Biogas-Netzeinspeisung ergeben sich aus den folgenden Kostenblöcken:

- Substratkosten (Kosten für das Input Material)

Diese beinhalten die Bereitstellungskosten für die Gülle, Nachwachsende Rohstoffe und biogene Reststoffe. Je nach Substrat ist mit unterschiedlichen Kosten und Gaserträgen zu rechnen. - Gestehungskosten (Kosten für die Vergärung)

Darunter sind die Investitionskosten und die Betriebskosten für Erzeugung (Vergärung) des Rohbiogases zu verstehen. Z.B. Kosten für die Errichtung und den Betrieb der Fermenter. - Aufbereitungskosten

Investitions- und Betriebskosten, die anfallen, um das Rohbiogas auf eine bestimmte Qualität zu bringen. Die Aufbereitungskosten umfassen die Kosten für die Reinigung (Entfernung von H2S und H2O), die Kosten für Methananreicherung (Abtrennung von CO2) sowie die Kosten für den Zusatz von Flüssiggas. - Anschlusskosten

Kosten, die anfallen, um das Endprodukt (Gas, Strom, Wärme) ins Energienetz zu liefern. Dabei handelt es sich um Kosten für die Anschlussleitungen zur Einspeisung von Biogas in das Gasnetz, um Anschlusskosten an das Stromnetz oder an ein Nahwärmenetz. Im Falle der Netzeinspeisung sind darunter Kosten für die Anschlussleitung, die Übergabestation und für die Verdichtung zu verstehen. - Ausbringungskosten

Differenz zwischen Erlösen durch den Verkauf von Gärrückstand und den Kosten für die Ausbringung des Gärrestes

Neben der angeführten Unterteilung der Kosten entsprechend dem Produktionsprozess kann auch zwischen Investitionskosten und Betriebskosten unterschieden werden.

Die Investitionskosten fallen bei der Anlagenerrichtung an. Zur Berechung der jährlich anfallenden Kosten werden die Investitionskosten unter Berücksichtigung eines kalkulatorischen Zinssatzes über die erwartete Nutzungsdauer der Anlage verteilt. In dieser Betrachtung wird angenommen, dass der kalkulatorische Zinssatz für die Fremd- oder Eigenfinanzierung gleich hoch ist.

Die Betriebskosten umfassen die Personalkosten, die Energiekosten, Instandhaltung und sonstige Kosten, die während des Betriebes der Biogasanlage anfallen.