Substratkosten

Das eingesetzte Substrat bestimmt die Substratkosten und den Gasertrag. Diese beiden Faktoren haben auch die größten Auswirkungen auf die Gesamtkosten. Daher kommt der Wahl des Substrates eine große Bedeutung zu.

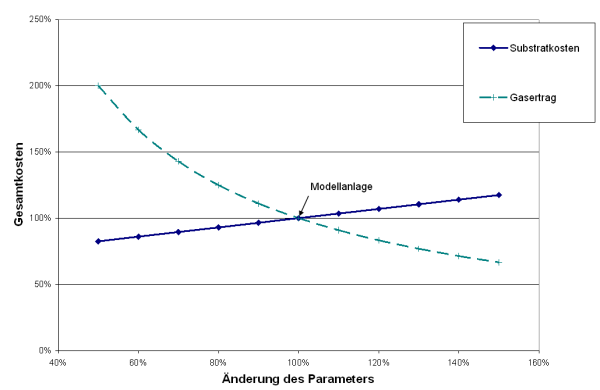

In der folgenden Abbildung sind die Gesamtkosten in Abhängigkeit von den Substratkosten und dem Gasertrag dargestellt. Die beschriebene Modellanlage ist mit 100 % der Gesamtkosten dargestellt. Steigen die Substratkosten um 20% von 25€/tFM auf ca. 30 €/tFM, dann steigen die Gesamtkosten um 7%. Sinkt der Gasertrag um 20%, dann steigen die Gesamtkosten um etwa 25%.

Abbildung 1: Abhängigkeit der Biogasgestehungskosten von den Substratkosten und vom Gasertrag

[Bildbeschreibung einblendenBildbeschreibung ausblenden]

Das Diagramm zeigt die Sensitivität der Biogasgestehungskosten der Modellanlage in Abhängigkeit der Kosten für das Substrat und dem Gasertrag: Eine Änderung der Substratkosten um 50% wirkt sich in einer Änderung der Gestehungskosten um 20 % aus. Mit dem Gasertrag besteht eine reziproke Abhängigkeit der Gesamtkosten: Ein Steigerung des Gasertrags um 50 % würde eine Kostenabsenkung um etwa 30 % bewirken, würde der Ertrag um 50 % sinken verdoppeln sich die Gesamtkosten.

Die Wahl des Substrats bestimmt wesentlich den Gasertrag. Nachdem der Gasertrag ebenfalls ein wichtiger Kostenfaktor ist, ist zu klären, was zu einer Steigerung oder zu einem Absinken des Gasbetrages führen kann.

- Der Gasertrag ist von der eingesetzten Rohstoffart abhängig. Wird anstatt Silomais ein anderes Substrat eingesetzt, verändern sich damit auch die Gaserträge.

- Zu einer Verringerung der produzierten Gasmenge kann es aufgrund einer Verschlechterung der Substratqualität kommen. Sinkt z.B. der Trockenmassegehalt im Silomais um 5% (von 33% auf 31,4%), reduziert sich dadurch der Gasertrag um ca. 4%.

- Durch einen nicht optimalen Betrieb der Biogasanlage kann es auch zu einer Reduktion des Gasertrages kommen. Daher ist auf eine gute Betriebsführung zu achten.

Hinsichtlich der Substratkosten muss auf darauf geachtet werden, dass durch die Gestaltung der Lieferverträge die Preise niedrig gehalten werden können. Weiters sollten die Transportkosten minimiert werden.

Die Vergärung von biogenen Reststoffen stellt sich unter diesen Gesichtspunkten als sehr günstig dar. Diese haben einen hohen Gasertrag und Methangehalt. Weiters kann in der Regel ein Entsorgungserlös durch die Übernahme dieser Stoffe erzielt werden. Diese Vorteile überwiegen die zusätzlichen Investitionskosten solcher Anlagen. Allerdings ist zu beachten, dass biogene Reststoffe nur begrenzt verfügbar sind und die erzielbaren Entsorgungserlöse stark schwanken können.

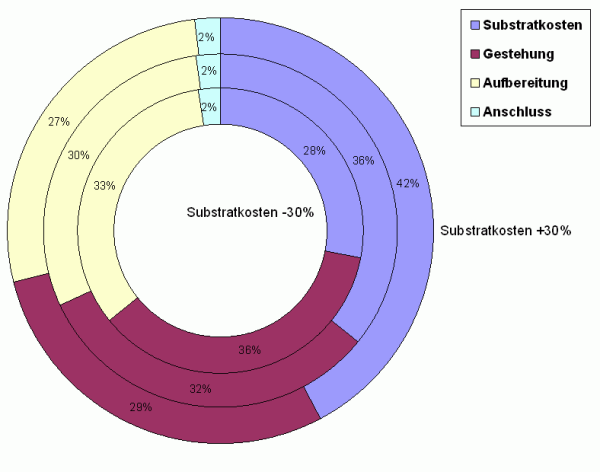

In der nachfolgenden Abbildung ist der Anteil der Kosten bei unterschiedlichen Substratkosten dargestellt. Der innere Ring stellt dabei eine Reduzierung der Substratkosten um 30% dar, im äußeren Ring wurde eine Steigerung um 30% unterstellt.

Bei einer Steigerung um 30 %, von 25 €/t auf 32,5 €/t, steigen die Gestehungskosten um 11%. Der Anteil der Substratkosten an den Gesamtkosten steigt auf 42%. Sinken die Kosten hingegen um 30 %, dann haben die Substratkosten einen Anteil von 28% an den Gesamtkosten.

Abbildung 2: Diagramm: Kostenanteile an den Gesamtkosten mit unterschiedlichen Substratkosten

[Bildbeschreibung einblendenBildbeschreibung ausblenden]

Das Diagramm zeigt die Veränderung der Kostenzusammensetzung bei unterschiedlichen Substratkosten: Ausgehend vom Modellfall, bei dem die Substratkosten 36 % der Gesamtkosten ausmachen (Kosten für Gaserzeugung: 32 %, Aufbereitung: 30 %, Anschluss: 2 %) sinkt ihr Anteil bei einer Verbilligung um 30 % auf 28 % der Gesamtkosten (Gaserzeugung: 36 %, Aufbereitung: 33 %, Anschluss: 2 %). Steigen die Substratkosten um 30 % steigt ihr Kostenanteil auf 42 % (Gaserzeugung: 29 %, Aufbereitung: 27 %, Anschluss: 2 %).