Aufbereitungskosten

Je nach Anlagengröße und Technologie ergeben sich unterschiedliche Investitionskosten und Betriebskosten.

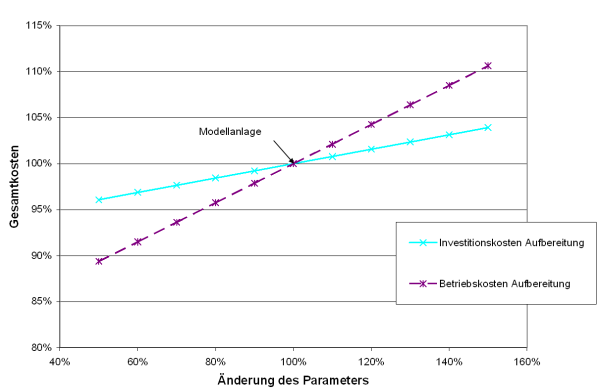

In der folgenden Abbildung sind die Gesamtkosten in Abhängigkeit von den Investitionskosten und den Betriebskosten für die Aufbereitung dargestellt. Die beschriebene Modellanlage ist mit den 100 % der Gesamtkosten dargestellt.

Sinken die Betriebskosten um 30%, dann sinken die Gesamtkosten um 5%. Die Änderung der Betriebskosten der Aufbereitung hat einen größeren Einfluss auf die Gesamtkosten als die Investitionskosten der Aufbereitungsanlage.

Abbildung 1: Abhängigkeit der Biogasgestehungskosten von den Investitionskosten und den Betriebskosten der Biogasaufbereitung

[Bildbeschreibung einblendenBildbeschreibung ausblenden]

Das Diagramm zeigt die Sensitivität der Biogasgestehungskosten der Modellanlage in Abhängigkeit der Investitions- und Betriebskosten der Biogasaufbereitung. Es zeigt sich ein linearer Zusammenhang: Ändert sich einer der Kostenparameter um 50 % steigen bzw. sinken die Gesamtkosten um 4 % (Investitionskosten) bzw. 11 % (Betriebskosten).

Die hohen Betriebskosten können auf den Energiebedarf für die Aufbereitung, den Wasserbedarf und die Kosten für die Flüssiggasdosierung zurückgeführt werden. Kann die Flüssiggasdosierung weggelassen werden, dann können die Betriebskosten um 9-18% gesenkt werden. Eine weitere Möglichkeit zu Reduktion der Betriebskosten stellt die Nutzung von geklärtem Abwasser dar.

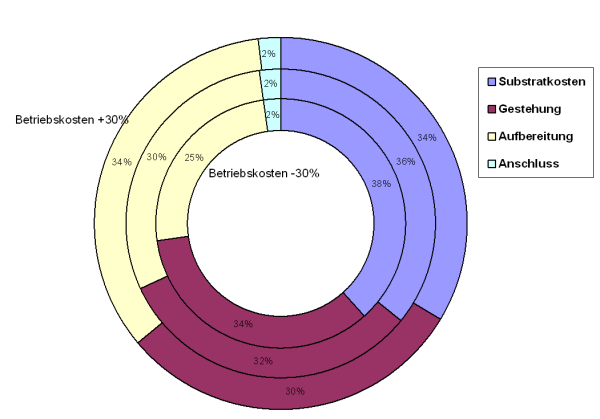

In der nachfolgenden Abbildung ist der Anteil der Kosten bei unterschiedlichen Betriebskosten dargestellt. Der innere Ring stellt dabei eine Reduzierung der Betriebskosten um 30% dar, im äußeren Ring wurde eine Steigerung um 30% unterstellt.

Durch die Verringerung der Betriebskosten um 30% kann der Anteil der Gestehungskosten an den Gesamtkosten von 29% auf 24% verringert werden.

Abbildung 2: Kostenanteile an den Gestehungskosten mit unterschiedlichen Betriebskosten für die Aufbereitung

[Bildbeschreibung einblendenBildbeschreibung ausblenden]

Das Diagramm zeigt die Veränderung der Kostenzusammensetzung bei unterschiedlichen Betriebskosten der biogasaufbereitung: Ausgehend vom Modellfall, bei dem die Kosten für die Gasaufbereitung 30 % der Gesamtkosten ausmachen (Substratkosten: 36 %, Erzeugung: 32 %, Anschluss: 2 %) sinkt ihr Anteil bei einer Verbilligung um 30 % auf 25 % der Gesamtkosten (Substrat: 38 %, Erzeugung: 34 %, Anschluss: 2 %). Steigen die Betriebskosten um 30 % steigt ihr Kostenanteil der Gaserzeugung auf 34 % (Substrat: 34 %, Erzeugung: 30 %, Anschluss: 2 %).